Vorreiter bei der EU-Taxonomie

Der Dürr-Konzern versteht den Wandel hin zu mehr Nachhaltigkeit als Chance. Mit der Taxonomie-Verordnung hat die Europäische Union (EU) ein Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten entwickelt und damit einheitliche Kriterien für Unternehmen geschaffen.

Klimaneutrale Europäische Union bis 2050

Mit dem europäischen Green Deal hat sich die EU das Ziel gesetzt, bis zum Jahr 2050 klimaneutral zu werden. Um die dafür notwendigen Maßnahmen zu finanzieren und das Wirtschafts- und Finanzsystem in der EU nachhaltiger zu gestalten, sollen Kapitalflüsse in Richtung nachhaltiger Investitionen gelenkt werden. Dazu hat die Europäische Kommission (EU-Kommission) den Aktionsplan „Finanzierung nachhaltigen Wachstums“ („Action Plan on Financing Sustainable Growth“) entwickelt. Kernelement des Aktionsplans ist die EU-Taxonomie-Verordnung.

Weitere Informationen zur EU-Taxonomie im Dürr-Konzern finden Sie in unserer

Hintergründe und Ziele

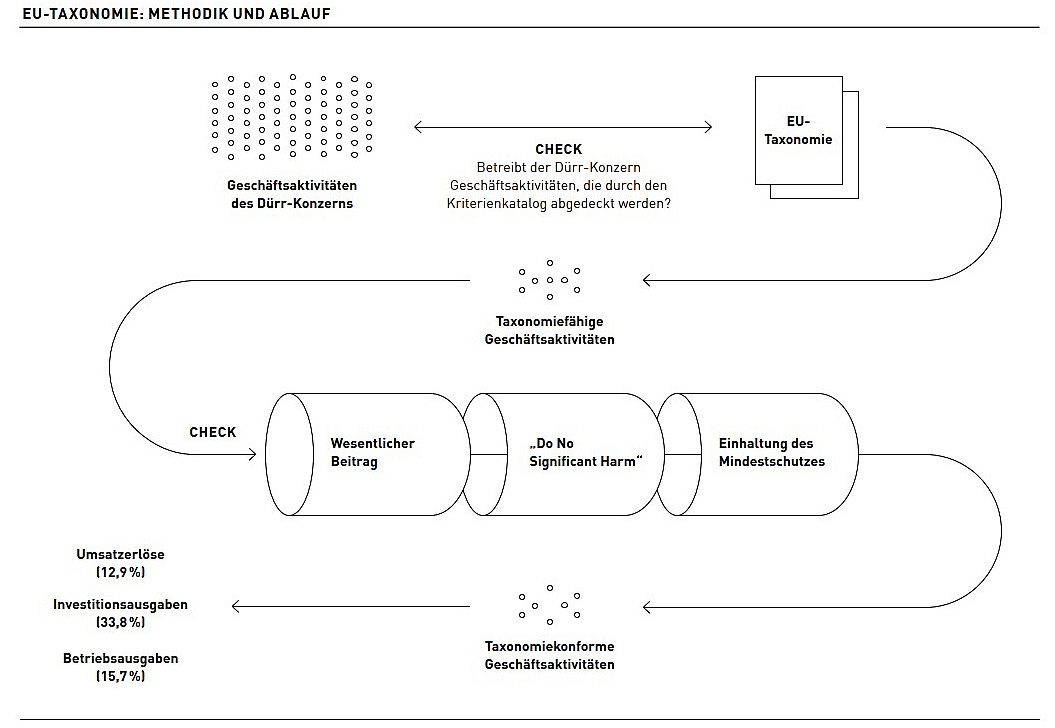

Kernelement des Aktionsplans ist die EU-Taxonomie-Verordnung. Diese stellt ein einheitliches Klassifizierungssystem – eine „grüne Liste“ – für nachhaltige Wirtschaftstätigkeiten dar. Laut EU-Taxonomie-Verordnung sind Wirtschaftstätigkeiten „taxonomiefähig“ (eligible), wenn sie potenziell zur Verwirklichung eines der folgenden sechs Umweltziele beitragen:

1. Klimaschutz

2. Anpassung an den Klimawandel

3. Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

4. Übergang zu einer Kreislaufwirtschaft

5. Vermeidung und Verringerung der Umweltverschmutzung

6. Schutz und die Wiederherstellung der Biodiversität und der Ökosysteme

Darüber hinaus sind Wirtschaftstätigkeiten gemäß den Taxonomie-Vorgaben „ökologisch nachhaltig“ beziehungsweise „taxonomiekonform“ (aligned), wenn die taxonomiefähigen Wirtschaftstätigkeiten

- einen wesentlichen Beitrag zur Erreichung eines oder mehrerer der sechs genannten Umweltziele leisten (Substantial Contribution),

- die Erreichung der fünf weiteren EU-Umweltziele nicht erheblich beeinträchtigen (Do No Significant Harm, DNSH) und

- die Einhaltung von Rahmenwerken zum Mindestschutz sicherstellen (Minimum Safeguards).

Implementierung der Taxonomie-Anforderungen

Zuordnung der Wirtschaftsaktivitäten zu relevanten Taxonomie-Kriterien

Folgende durch die EU-Taxonomie definierte Wirtschaftstätigkeiten wurden zur Erfassung und Zuordnung von Umsatzerlösen, Investitionsausgaben und Betriebsausgaben des Dürr-Konzerns zum ersten Umweltziel „Klimaschutz“ identifiziert:

- 3.1 Herstellung von Technologien für erneuerbare Energie

- 3.6 Herstellung anderer CO2-armer Technologien

- 4.11 Speicherung von Wärmeenergie

Für das Geschäftsjahr 2024 wurden weitere Wirtschaftstätigkeiten für die Erfassung und Zuordnung von taxonomiefähigen Investitionsausgaben und Betriebsausgaben des Dürr-Konzerns für das erste Umweltziel „Klimaschutz“ identifiziert:

- 6.5 Beförderung mit Motorrädern, Personenkraftwagen und leichten Nutzfahrzeugen

- 7.3 Installation, Wartung und Reparatur von energieeffizienten Geräten

- 7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien

- 7.7 Erwerb von und Eigentum an Gebäuden

Drei Voraussetzungen für ökologisch nachhaltige Wirtschaftstätigkeiten

1. Wesentlicher Beitrag

Die Einhaltung der Kriterien für einen wesentlichen Beitrag zu dem für den Dürr-Konzern relevanten ersten Umweltziel „Klimaschutz“ wurde individuell für jede taxonomiefähige Geschäftsaktivität des Dürr-Konzerns geprüft. Im Rahmen der durchgeführten Analysen wurde keine Wirtschaftstätigkeit identifiziert, die einen wesentlichen Beitrag zu den verbleibenden fünf Umweltzielen leistet.

Für das Geschäftsjahr 2023 wurden folgende Geschäftsaktivitäten des Dürr-Konzerns für die Erfassung und Zuordnung von taxonomiefähigen Umsatzerlösen, Investitionsausgaben und Betriebsausgaben identifiziert:

2. Vermeidung erheblicher Beeinträchtigung (DNSH)

Weiterhin haben wir analysiert, ob die Erreichung der fünf verbleibenden Umweltziele der EU durch die oben aufgeführten Geschäftsaktivitäten erheblich beeinträchtigt wird. Zu diesem Zweck war es sachgerecht, die DNSH-Konformität regelmäßig auf Ebene der Geschäftsaktivitäten sowie der Standorte des Dürr-Konzerns einzuschätzen. Dabei wurden solche Standorte als relevant bewertet, auf die im Geschäftsjahr 2024 wesentliche Wertschöpfungsprozesse für die taxonomiefähigen Geschäftstätigkeiten beziehungsweise ökologisch nachhaltige Investitions- und Betriebsausgaben entfielen. Anschließend wurde für die ausgewählten Standorte ein Abgleich mit den DNSH-Kriterien vorgenommen.

Im Ergebnis haben wir an keinem relevanten Standort eine wesentliche Beeinträchtigung der Erreichung der fünf weiteren Umweltziele identifiziert. Weitere Informationen finden Sie in unserer → Nachhaltigkeitserklärung 2024.

3. Einhaltung des Mindestschutzes (Minimum Safeguards)

Der Dürr-Konzern hat sich verpflichtet, die Menschenrechte zu achten und faire Arbeitsbedingungen zu fördern. Dies gilt insbesondere im Umgang mit eigenen Beschäftigten und unmittelbaren Lieferanten. Bei unserem Handeln orientieren wir uns unter anderem an den OECD-Leitsätzen für multinationale Unternehmen, den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte (UNGP) sowie den Kernarbeitsnormen der International Labour Organization (ILO). Im Geschäftsjahr 2024 haben wir die Einhaltung dieser Leitsätze und Normen in unseren Geschäftsaktivitäten erneut konzernweit überprüft und dabei den Fokus auf folgende Themengebiete gelegt: Einhaltung von Menschen- und Arbeitnehmerrechten, Bekämpfung von Bestechung und Korruption, Besteuerung und (fairer) Wettbewerb.

Im Ergebnis zeigte sich, dass unsere konzernweit etablierten Prozesse und Systeme geeignet sind, potenzielle Risiken oder Verstöße an unseren weltweiten Standorten zuverlässig zu identifizieren.

Leistungsindikatoren gemäß EU-Taxonomie-Verordnung

Im Folgenden geben wir Auskunft über unsere konzernweiten taxonomiefähigen und taxonomiekonformen Umsatzerlöse, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) im Sinne der EU-Taxonomie für die Geschäftsjahre 2023 und 2024. Unter Berücksichtigung der technischen Bewertungskriterien ist es möglich, dass sich taxonomiefähige und taxonomiekonforme Umsatzerlöse und Investitionsausgaben im Ergebnis unterscheiden. Taxonomiefähige und taxonomiekonforme Betriebsausgaben des Dürr-Konzerns entsprechen sich hingegen regelmäßig.

| Taxonomiefähiger Anteil 2024 (%) | Taxonomiekonformer Anteil 2024 (%) | Taxonomiefähiger Anteil 2023 (%) | Taxonomiekonformer Anteil 2023 (%) | |

|---|---|---|---|---|

| Umsatzerlöse | 15,8 | 12,9 | 18,41 | 16,11 |

| CapEx | 52,0 | 33,8 | 35,0 | 13,4 |

| OpEx | 15,7 | 15,7 | 11,51 | 11,51 |

1 Wie in 2023 berichtet, einschließlich des aufgegebenen Geschäftsbereichs (Umwelttechnikgeschäft).

Umsatzerlöse

Im Geschäftsjahr 2024 betrugen die taxonomiekonformen Umsatzerlöse des Dürr-Konzerns 552,1 Mio. €. Dies bedeutet einen Rückgang um 25,9 % im Vorjahresvergleich (Vorjahr: 744,8 Mio. €). Hintergrund ist, dass das Umwelttechnikgeschäft im Konzernabschluss 2024 als aufgegebener Geschäftsbereich klassifiziert wird. Daher werden die dem Umwelttechnikgeschäft zugeordneten Umsätze unter Wirtschaftstätigkeit „4.11 Speicherung von Wärmenergie“ und Wirtschaftstätigkeit „3.1 Herstellung von Technologien für erneuerbare Energie“ im Geschäftsjahr 2024 nicht ausgewiesen.

Auf vergleichbarer Basis, also bereinigt um die im Geschäftsjahr 2023 erzielten Umsätze des aufgegebenen Geschäftsbereichs, ergibt sich für 2024 ein Anstieg der taxonomiefähigen Umsatzerlöse um 8,9 % auf 679,7 Mio. € (Vorjahr: 624,2 Mio. €). Die taxonomiekonformen Umsatzerlöse stiegen bei dieser Betrachtung gegenüber dem Vorjahr um 6,4 % auf 552,1 Mio. € (Vorjahr: 518,8 Mio. €). Dies resultierte aus einer Zunahme der Aktivitäten im Rahmen der Wirtschaftstätigkeit „3.6 Herstellung anderer CO2-armer Technologien“. Hier verzeichnete der Dürr-Konzern eine deutlich gesteigerte Nachfrage in den Bereichen Technik für Elektromobilität und Batteriefertigungstechnik. Der Anteil der taxonomiefähigen Umsatzerlöse erhöhte sich im Geschäftsjahr 2024 auf 15,8 % (Vorjahr: 14,9 %). Der Anteil der taxonomiekonformen Umsatzerlöse stieg auf 12,9 % (Vorjahr: 12,4 %).

Investitionsausgaben

Die taxonomiefähigen Investitionsausgaben einschließlich der Investitionsausgaben des aufgegebenen Geschäftsbereichs betrugen im Geschäftsjahr 2024 98,2 Mio. € (Vorjahr: 123,4 Mio. €). Davon entsprachen 63,8 Mio. € (Vorjahr: 47,2 Mio. €) den Kriterien der EU-Taxonomie-Verordnung für taxonomiekonforme Investitionsausgaben. Der Anstieg ist vor allem auf Investitionen in Neubauten bei BENZ in Gengenbach und bei HOMAG in Środa Wielkopolska (Polen) zurückzuführen, die der Wirtschaftstätigkeit „7.7 Erwerb von und Eigentum an Gebäuden“ zuzuordnen sind. Darüber hinaus sorgten aktivierte Entwicklungskosten in den Bereichen Batteriefertigungstechnik und Lackiertechnik sowie Investitionen im Bereich Massivholzfertigung für einen Anstieg der ökologisch nachhaltigen Investitionsausgaben im Rahmen der Wirtschaftstätigkeit „3.6 Herstellung anderer CO2-armer Technologien“.

Die Differenz zwischen taxonomiefähigen und taxonomiekonformen Investitionsausgaben in Höhe von 34,4 Mio. € resultierte aus Investitionen, die den Wirtschaftstätigkeiten „6.5 Beförderung mit Motorrädern, Personenkraftwagen und leichten Nutzfahrzeugen“ sowie „7.7 Erwerb von und Eigentum an Gebäuden“ zuzuordnen sind, wobei nicht in allen Fällen ein wesentlicher Beitrag zum ersten Umweltziel „Klimaschutz“ nachgewiesen werden konnte. Im Geschäftsjahr 2024 entsprachen 33,8 % unserer Investitionen den Vorgaben der EU-Taxonomie-Verordnung für taxonomiekonforme Investitionsausgaben (Vorjahr: 13,4 %). Der prozentuale Anstieg zum Vorjahr ist im Wesentlichen bedingt durch den Wegfall der Einmaleffekte aus Akquisitionen im Jahr 2023. Der taxonomiekonforme Anteil der Investitionen in langfristige immaterielle Vermögenswerte betrug 10 %, auf materielle Vermögenswerte entfielen 90 %.

Betriebsausgaben

Die taxonomiefähigen Betriebsausgaben des Dürr-Konzerns entsprachen wie im Vorjahr den taxonomiekonformen Betriebsausgaben und betrugen 22,0 Mio. € (Vorjahr: 16,5 Mio. € einschließlich der Betriebsausgaben aus dem aufgegebenen Geschäftsbereich).

Auf vergleichbarer Basis, also bereinigt um die Betriebsausgaben aus dem aufgegebenen Geschäftsbereich für das Geschäftsjahr 2023, ergibt sich ein Anstieg von 6,5 Mio. € gegenüber dem Vorjahr (Vorjahr: 15,5 Mio. €). Der taxonomiefähige beziehungsweise taxonomiekonforme Anteil an den relevanten Betriebsausgaben des Dürr-Konzerns gemäß der Taxonomie-Verordnung betrug nach dieser Betrachtung im Berichtsjahr 15,7 % (Vorjahr: 11,0 %). Ein wichtiger Bestandteil waren dabei nicht aktivierbare Aufwendungen für Forschung und Entwicklung, insbesondere in den Bereichen Batteriefertigungstechnik, Befüllung von Batteriezellen und Massivholzfertigung. Sie trugen mit 94 % zu den taxonomiefähigen beziehungsweise taxonomiekonformen Betriebsausgaben bei (Vorjahr: 87 %).

Wirtschaftstätigkeit „3.6 Herstellung anderer CO2-armer Technologien“

Für den Dürr-Konzern ist insbesondere die Tätigkeitsbeschreibung „3.6 Herstellung anderer CO2-armer Technologien“ von großer Bedeutung. Aufgrund der generischen Beschreibung dieser Wirtschaftstätigkeit ist es erforderlich, unsere Auslegung näher darzustellen. Die Wirtschaftstätigkeit umfasst Aktivitäten zur Herstellung von Technologien, die auf erhebliche Verringerungen von Treibhausgasemissionen in anderen Wirtschaftssektoren abzielen. Aus Sicht des Dürr-Konzerns bedeutet eine erhebliche Verringerung eine Reduzierung der Treibhausgasemissionen in der Nutzungsphase um mindestens 20 %. Eine derartige erhebliche Verringerung ist in der Regel nur durch einen Technologiesprung zu erreichen und nicht durch kontinuierliche Verbesserungen. Den Wert von 20 % haben wir daher als Mindestgröße für eine erhebliche Reduktion von Treibhausgasemissionen angesetzt.

Ferner beschreiben die technischen Bewertungskriterien der Wirtschaftstätigkeit 3.6 Anforderungen an die Erstellung von Lebenszyklus-Treibhausgasbilanzen. Wir haben durch das Fraunhofer-Institut für Bauphysik (IBP) wissenschaftlich fundierte Lebenszyklus-Treibhausgasbilanzen für repräsentative Maschinen und Anlagen erstellen lassen. Bei der Bewertung der Lebenszyklusemissionen von mit unseren Maschinen und Anlagen gefertigten Gütern haben wir uns veröffentlichter Daten und Analysen anerkannter wissenschaftlicher Organisationen bedient.